KEY TĂNG TRƯỞNG 05 - Tăng Trưởng Tín Dụng - Nhịp Đập Của Nền Kinh Tế

Các chỉ số vĩ mô là kim chỉ nam cho giới đầu tư và nhà hoạch định chính sách. Trong số đó, "Tăng trưởng tín dụng" là một chỉ báo quan trọng phản ánh sức khỏe và động lực phát triển của nền kinh tế.

1/ Tăng trưởng tín dụng là gì? Mục đích đối với nền kinh tế Việt Nam

Tăng trưởng tín dụng được hiểu đơn giản là tốc độ gia tăng tổng dư nợ cho vay của toàn hệ thống các tổ chức tín dụng (chủ yếu là ngân hàng) trong một khoảng thời gian nhất định. Đây là chỉ số quan trọng thể hiện mức độ mở rộng của kênh dẫn vốn từ hệ thống ngân hàng đến nền kinh tế, bao gồm cả doanh nghiệp và cá nhân.

Mục đích của tăng trưởng tín dụng đối với nền kinh tế Việt Nam:

Thúc đẩy tăng trưởng kinh tế: Tín dụng là huyết mạch, dòng chảy của tiền vào nền kinh tế. Đối với doanh nghiệp tiếp cận được vốn vay, họ có thể đầu tư mở rộng sản xuất kinh doanh, mua sắm máy móc thiết bị, thuê thêm lao động, từ đó tạo ra sản phẩm, dịch vụ và đóng góp vào tổng sản phẩm quốc nội (GDP). Đối với cá nhân, họ vay vốn để mua sắm nhà cửa, xe cộ, tiêu dùng cũng góp phần kích thích tổng cầu.

Ổn định thị trường tài chính: Một mức tăng trưởng tín dụng hợp lý, kiểm soát được rủi ro sẽ góp phần duy trì sự ổn định của hệ thống ngân hàng và thị trường tài chính nói chung. Ngược lại, tăng trưởng quá nóng có thể tiềm ẩn rủi ro nợ xấu và bất ổn tài chính.

Công cụ điều hành chính sách tiền tệ: Ngân hàng Nhà nước Việt Nam (NHNN) sử dụng chỉ tiêu tăng trưởng tín dụng như một công cụ quan trọng để điều hành chính sách tiền tệ, kiểm soát lạm phát, ổn định vĩ mô. Hàng năm, NHNN đều đặt ra mục tiêu tăng trưởng tín dụng cho toàn hệ thống, dựa trên định hướng phát triển kinh tế.

2/ Yếu tố nào sẽ tác động vào tăng trưởng tín dụng của ngân hàng?

Tăng trưởng tín dụng của một ngân hàng nói riêng và toàn hệ thống nói chung chịu ảnh hưởng bởi nhiều yếu tố, bao gồm:

Chính sách tiền tệ của NHNN: Đây là yếu tố quan trọng nhất. Các quyết định về lãi suất điều hành (lãi suất tái cấp vốn, lãi suất chiết khấu), quy định về tỷ lệ dự trữ bắt buộc, và đặc biệt là (room) tín dụng được giao cho từng ngân hàng sẽ trực tiếp ảnh hưởng đến khả năng cho vay của các ngân hàng.

Giai đoạn của nền kinh tế: Nếu kinh tế có triển vọng, các doanh nghiệp và cá nhân kinh doanh tốt, nhu cầu đầu tư và tiêu dùng sẽ cao, thì nhu cầu tín dụng sẽ tăng. Ngược lại, trong giai đoạn kinh tế khó khăn, nhu cầu này có thể suy yếu.

Khẩu vị rủi ro và năng lực thẩm định của ngân hàng: Mỗi ngân hàng có một chính sách quản lý rủi ro riêng. Đối với ngân hàng thận trọng, họ sẽ hạn chế cho vay đối với các lĩnh vực rủi ro cao như Bất Động Sản.

Khả năng huy động vốn của ngân hàng: Để có nguồn tiền cho vay, ngân hàng cần có năng lực huy động tiền gửi từ người dân và tổ chức. Ở một môi trường lãi suất mất cân bằng (Lãi suất gửi tiết kiệm tăng nhưng lãi suất cho vay giảm), khả năng huy động sẽ suy giảm vì chi phí huy động tăng cao, NIM bị thu hẹp, ngân hàng sẽ gặp khó khăn trong việc mở rộng tín dụng.

Biến động kinh tế vĩ mô: Lạm phát, tỷ giá đều tác động đến chính sách tiền tệ của NHNN, các NHNN phải liên tục điều tiết công cụ lãi suất để thích ứng với các biến động vĩ mô, từ đó ảnh hưởng đến nhu cầu và khả năng cấp tín dụng.

Đọc thêm: Key Tăng Trưởng 01 - Lãi Suất

3/ Áp Dụng Tăng Trưởng Tín Dụng Trong Đầu Tư

Trong đầu tư ngành ngân hàng, việc so sánh tăng trưởng tín dụng giữa các ngân hàng là bước cần thiết để:

Đánh giá khả năng tăng trưởng lợi nhuận và giá cổ phiếu: Trong bối cảnh kinh tế đẩy mạnh phát triển, đặc biệt là nhận diện trọng tâm ngành nghề nào sẽ được đẩy mạnh phát triển trong năm đó, nhà đầu tư nên ưu tiên Ngân hàng có tăng trưởng tín dụng cao hơn mức trung bình ngành hoặc ngân hàng có thị phần tập trung vào phân khúc đó, vì ngân hàng đó cho thấy tiềm năng bơm tiền ra ngoài nền kinh tế tốt.

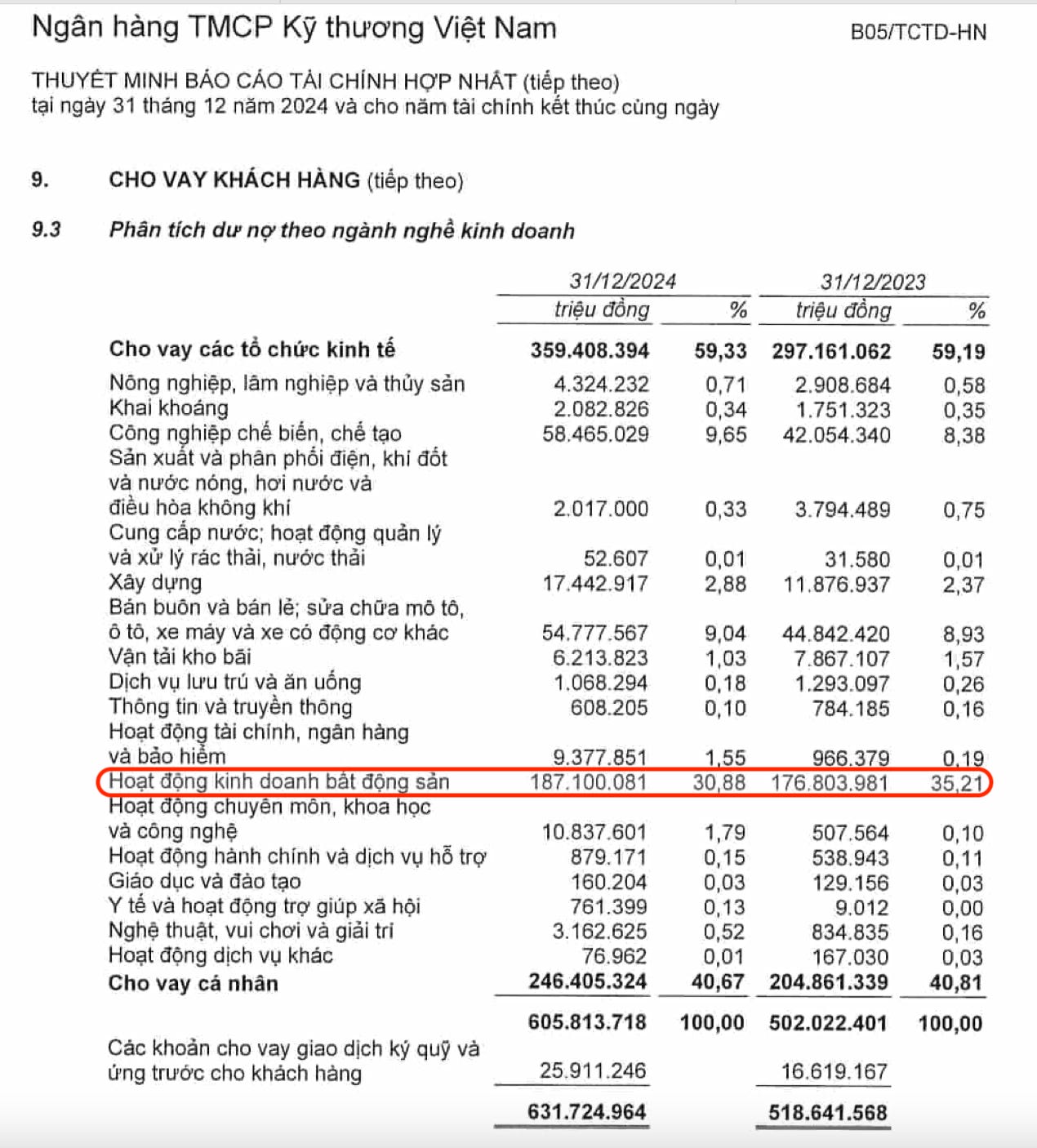

Ví dụ: Giai đoạn năm 2025, nền kinh tế Việt Nam tập trung đẩy mạnh tăng trưởng đầu tư công và khôi phục thị trường Bất Động Sản, ngân hàng Techcombank (Mã: TCB) đã có 6 tháng đầu năm tăng trưởng mạnh nhất ngành vì là ngân hàng có phân khúc cho vay nhiều nhất với ngành Bất Động Sản.

Đánh giá tiềm năng tăng trưởng dựa vào “Nới room”: Ngân hàng có chất lượng tài sản tốt thường sẽ được NHNN cấp "room" tín dụng cao hơn và sẽ có tiềm năng tăng trưởng cao hơn trong năm đó.

03 thời điểm đánh giá ngành ngân hàng trong năm:

Đầu mỗi năm tài chính: Khi NHNN công bố chỉ tiêu tăng trưởng tín dụng cho toàn hệ thống và mục tiêu phát triển ngành nghề nào trong năm. Đây là thời điểm quan trọng để đánh giá tiềm năng tăng trưởng và chọn ngân hàng để đầu tư trong năm đó.

Hàng quý hoặc định kỳ báo cáo tài chính: Theo dõi tăng trưởng tín dụng thực tế của ngân hàng so với các ngân hàng khác để đánh giá lựa chọn đầu tư ngân hàng đó là đúng hay sai.

Sự kiện vĩ mô tác động: Thay đổi chính sách tiền tệ, lãi suất bởi biến động kinh tế, lạm phát, tỷ giá.. đều có thể ảnh hưởng đến tăng trưởng tín dụng và NIM của ngân hàng, cần dựa trên dữ liệu này để đánh giá ngân hàng nào có tiềm năng và kỳ vọng tiếp theo sau sự kiện.

4/ Tăng trưởng tín dụng thường đi kèm với các mặt lợi và mặt hại nào đối với kinh tế?

Mặt lợi:

Kích thích tăng trưởng GDP: Như đã phân tích, tín dụng bơm vốn vào sản xuất kinh doanh, tạo ra tăng trưởng sản xuất và tiêu dùng.

Tăng thu nhập: Khi kinh tế phát triển, thu nhập của người dân tăng, đời sống được cải thiện, ngành Bán lẻ sẽ hưởng lợi.

Phát triển cơ sở hạ tầng và Bất Động Sản: Các dự án về Bất Động Sản, giao thông, năng lượng và đô thị... thường cần nguồn vốn tín dụng lớn để phát triển, khi tín dụng vào kinh tế thì các ngành nghề này cũng sẽ tăng trưởng.

Mặt hại:

Lạm phát: Tăng trưởng tín dụng quá nhanh mà không được kiểm soát có thể dẫn đến việc cung tiền tăng quá mức, gây áp lực lên giá cả hàng hóa và dịch vụ, tiền lưu thông ngoài nền kinh tế quá nhiều sẽ dẫn đến lạm phát.

Nợ xấu: Tín dụng tăng trưởng nóng luôn có thể tạo ra Nợ xấu tăng, gây áp lực lên hệ thống ngân hàng, nợ xấu tăng, các ngân hàng sẽ phải Trích lập dự phòng, từ đó lợi nhuận ngành ngân hàng sẽ giảm.

Bong bóng tài sản: Dòng tiền tín dụng đổ vào các thị trường như bất động sản, chứng khoán có thể thổi phồng giá trị tài sản lên mức không bền vững, tạo ra bong bóng và tiềm ẩn nguy cơ đổ vỡ.

Mất cân đối kinh tế: Nếu tín dụng tập trung quá nhiều vào một số ngành, lĩnh vực (ví dụ: bất động sản) mà bỏ qua các ngành sản xuất, dịch vụ khác, có thể gây ra mất cân đối và rủi ro cho nền kinh tế tổng thể.

Kết luận:

Tăng trưởng tín dụng là một con dao hai lưỡi. Mặc dù có vai trò là huyết mạch của nền kinh tế nhưng nếu không được kiểm soát chặt chẽ, nó có thể dẫn đến những hệ lụy nghiêm trọng như lạm phát, nợ xấu và bong bóng tài sản. Đối với các nhà đầu tư, việc hiểu rõ bản chất, các yếu tố tác động và cách đánh giá tăng trưởng tín dụng là chìa khóa để đưa ra các quyết định đầu tư trong ngành ngân hàng, một ngành vốn được coi là "xương sống" của nền kinh tế Việt Nam.

Ngoài ra, khi bơm tín dụng liên tục, ngân hàng cũng sẽ phải thường xuyên kiểm soát yếu tố giúp duy trì lợi nhuận ngành, đó là NIM - Net Interest Margin. Vậy trong phần sau, chúng ta sẽ cùng tìm hiểu về Key Tăng Trưởng - NIM.

Key Tăng Trưởng 06 - NIM - Net Interest Margin